在线平台用工全程可查

直播行业

高收入直播人员

欢迎来到企业一站式服务平台!全国服务热线400-962-1811

在线平台用工全程可查

全过程合规用工省多项成本

由三方承担用工风险

用工过程四流合一

真实管家服务

灵活用工对企业有哪些好处?

灵活用工对企业有哪些好处?

详解新用工模式价值

详解新用工模式价值

累计成功案例: 15600890

灵活用工能节省多少成本

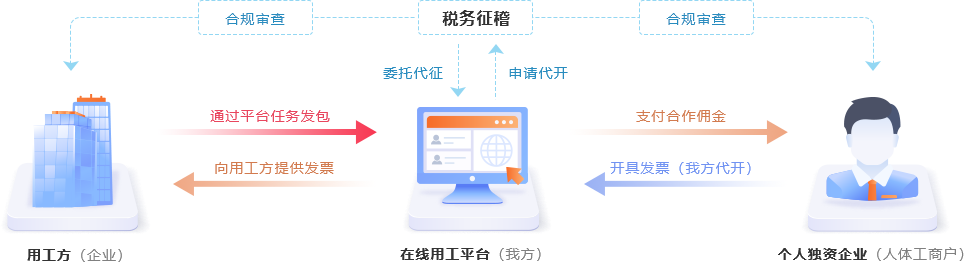

适合直播、软件开发、项目分包、顾问咨询等高收入场景

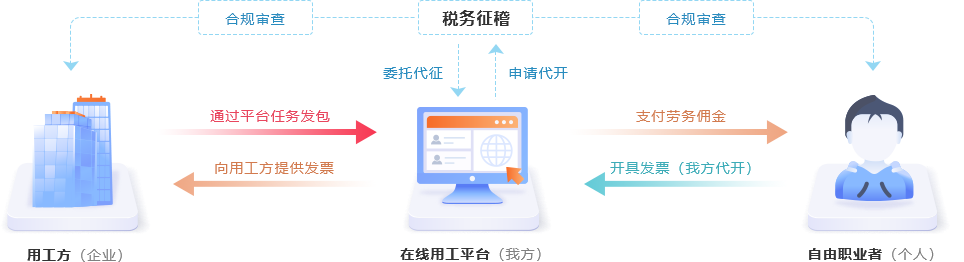

适合餐饮、外卖、快递、家政等短时场景

某头部移动互联网直播平台,签约艺人李某内容吸粉从多,单月收入已达到8万元,平台决定与其建立签约合作关系,李某在新合作关系下收入变化如下:

| 类目 | 向直接平台直接劳务输出 (劳务关系) |

通过灵活用工平台发包接活 (合作关系,由平台委托代征) |

| 平台佣金支付 | ¥80,000 | ¥80,000+¥80,000*6.78%=85424 |

| 税负成本 |

主播个人所得税 20000*20%+(30000*30%-2000)+(30000*40%-7000)=14,000 直播平台:企业无进项增值税+无成本票企业所得税 80000÷1.06*6%+80000÷1.06*25%=23,396 |

主播按生产经营所得,核定征收1.5%(2.8万内免征) 80000*1.5%=1200 企业增值税专票:(可进项抵扣)5424,可抵扣4800 |

| 实际收入 | ¥66,000 | ¥78,800 |

| 成本对比 | 企业税负:23,396 个人税负:14,000 | 企业税负:624 个人税负:1200 |

典型用户案例:某企业招聘快递人员,快递员张某某期望能够拥有更多的自由时间,并按单工作结算以便接其他平台单,平台决定与其建立众包

| 类目 | 按公司管理要求工作 (劳务关系) |

通过灵活用工平台发包接活,自由工作(合作关系,由平台委托代征) |

| 企业费用支付 | 工资¥10,000+社保企业部分¥2950 | 劳务费¥10,000 |

| 社保及税负 |

个人:个人所得税¥119,31/月+社保个人¥1023/月 公司:社保成本¥2950 |

个人核定征收1.5%(2.8万内免征):0 公司:企业无进项增值税+无成本票企业所得税 10000/1.06*6%+10000/1.06*25%=2925 |

| 实际收入 | ¥8857,69 | ¥10,000 |

| 成本对比 | 企业税负:¥12950 个人税负:¥1142,31 | 企业总支出:12925 个人支出:0 |

更多行业专属方案

灵活用工的服务流程

在线平台用工全程可查

全程标准化服务信任托付

灵活用工用退自由

用工过程风险由我方承担